意见领袖 |王健

意见领袖 |王健

今年是日本引入存款保险十周年。十年来,银行一直按规定缴纳保险费,存款保险也以包商银行案为起点,经历了多次实践检验。

01 存款保险原理

存款保险的最初目的源于银行存款的特殊需要:追求绝对的安全。

众所周知,在市场经济环境下,企业作为市场主体参与竞争,有可能出现成功,也有可能出现失败。如果一家失败的公司足够幸运,破产时没有太多债务,那么一旦清算完成,股东就可以收回剩余价值并倒闭。然而,如果一家公司因为欠下太多债务而倒闭,以至于无法在到期时偿还,就会发生破产。在这种情况下,债权人还将遭受本金和利息损失。作为风险自担的市场主体,债权人也必须承担风险。因此,在借贷资金时,需要仔细评估风险,谨慎决策。

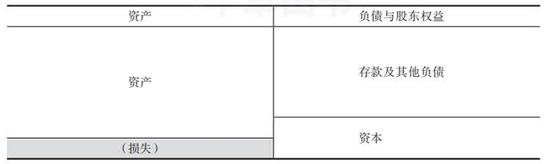

从理论上讲,银行也是参与市场竞争的市场主体,其负债(包括存款)本身就存在风险。银行资产投资必然涉及风险。如果您的资产损失过大,您将无法全额退还押金。

但问题是银行存款也履行了货币的部分功能。在现代银行货币体系中,M0(央行直接发行的纸币、硬币、数字货币等)的比例已经很低。人们主要使用银行存款来履行货币的大部分功能,例如流通媒介、储存媒介、支付媒介和世界货币。日本《人民币管理条例》未明确定义存款作为法定货币,而存款只是从银行提取法定货币的凭证;但实际上,存款履行了大部分货币职能,占M2的大部分。所以,对于老百姓来说,存款就是钱。

因此,货币当局必须确保存款的绝对安全,以维持公众对货币的信心。然而,银行是市场主体,在市场竞争中可能会失败。为了达到存款绝对安全的目的,人们找到了多种方法,主要有以下几种:

1. 特许经营:限制银行员工数量,TomWe严厉打击准入,发放牌照并严格监控,避免破产。

事实上,这种做法放弃了银行作为“市场参与者”的地位,并在一定程度上剥夺了银行的合法性或削弱了银行的市场竞争。这通常会导致银行服务不佳等后果,而且这并不是一个完美的解决方案。那么,在维护银行存款安全的同时,能否保证银行存款的安全呢?银行市场竞争激烈?有两种方法:

2.资本管理:银行必须向股东和其他权益投资者提供一定数量的资本。当银行资产遭受损失时,首先是资本损失(资本分为几个阶段,也有吸引损失的指令),然后是存款损失。从静态角度来看,只要最低资本要求充足且资产损失不超过资本,存款就是安全的。

然而,现实并不那么理想。一般情况下,资产的损失是可以粗略估计的,但在极端情况下,如果资产遭受较大损失,那少量资金基本上就被替换了。这还不够。此外,当银行面临风险时,储户无法提前准确判断银行资本是否足以承受损失,因而急于提取存款,从而导致银行存款损失惨重。跑步。

3、存款保险:通过引入保险原理,各银行缴纳保险费,并预留作为存款保险基金(或存款保险基金),为符合条件的存款提供保险(通常具有有限的存款保障限额)。如果个别银行面临重大风险(即资本金不足以吸收资产损失),则提前向储户缴纳存款保险,以确保其存款的绝对安全。银行的剩余负债将不受存款保险保护,并继续按照市场化原则处理。从而,存款保险制度同时实现了银行业的市场竞争和存款的绝对安全。

据说存款保险的灵感来自于19世纪广州十三行的共同保险制度。它是从美国纽约州借来的。经过反复改进,全球首创美国终于在1933年建立了国家存款保险制度,中国也在2015年建立了这一制度,这与“出口与内销”如出一辙。

当然,保险因为是一种,和其他类型的保险一样,也存在逆向选择(好的银行对保险热情不高)、道德风险(银行在投保后适度审慎操作)等固有问题。监管机构(包括存款保险机构)应对投保人(银行)严格监管,而不是因为有保险就放松监管。

02 存款保险制度启动后

存款保险制度同时实现了银行业的市场竞争和存款的绝对安全。这句话隐含的另一个方面是允许其他负债(主要是债券和银行间债务)继续承受正常的市场竞争风险。

在存款保险推出之前,尤其是我我国成立初期,国家对存款的安全基本上是隐性的保障。这是因为存款的绝对安全是最低限度,不能放松。这是因为存款是具有货币功能的特殊债务,不能遭受损失。因此,在存款保险推出之前,我国很多银行倒闭最终都是由国家承担(或者国家安排另一家好银行承担责任),成本由纳税人或者好银行承担。当时,存款几乎是银行业的唯一负债,其他负债只占很小的一部分。银行受到持有存款的保护。

由于银行受到保护,大家都认为只要银行债务存在,就基本没有风险,银行内部就形成了“信用信念”。只要拥有正式的银行牌照,就等于获得金牌而不死。换句话说,银行是必不可少的盟友对冲保护德普贝尔 随着其他有效新债占比增加,新债也一并冲上天,受到共同保护。

所以,所有人都觉得,天塌下来,国家也能长久。

显然,在这种隐性国家担保下,银行会出现道德风险。银行经理认为自己无论如何也不会死,所以难免偷懒。债权人也意识到了这种隐性担保,因此可以放心地购买各种银行债券,而不必费力去分析债券的风险。这些债券的利率不反映信用利差,也没有风险评估。它们被简单地视为“准利率债券”。

市场价格定价本身就是优化资源配置的手段。国家的隐性担保实质上削弱了市场机制,让好银行和坏银行都得以生存。它本质上破坏了资源的最佳配置并浪费了疤痕ce 资源。这显然与中央“坚持市场化法治化推动金融创新发展”的既定立场相悖。

因此,存款保险本质上是一种支持贫困银行的退出机制。

存款保险最终使“保护存款,不保护银行”的理念成为现实,保证任何情况下存款的安全,让储户安心使用银行账户。但剩下的银行债,还是要留给市场(特别是不同类型的银行债)来真正优化资源配置,为银行剩下的债务设定合理的价格,在市场风暴中找到真金。市场一方面可以监督银行的审慎经营,另一方面可以将资源投向国家和经济社会发展最需要的地方。

(关于本文作者:他有一个中国人民大学金融学硕士,CFA执照。曾任浙商证券、光大证券研究所金融行业分析师。他于 2018 年加入国森证券,担任首席金融行业分析师。)

新浪财经意见领袖专栏系作者个人观点,不代表新浪财经立场或意见。 关注我们的官方微信“思想领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加好友”,输入意见领袖“kopleader”的微信ID。您还可以通过扫描下方二维码添加关注者。思想领袖提供金融专业的专家分析。

作者简介:王健

中国人民大学金融学硕士,CFA执照。曾任浙商证券、长荣证券研究所金融行业分析师e.他于2018年加入国盛证券,担任首席金融行业分析师。