炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 来源:基本力场

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 来源:基本力场

近日,一家公司在北京证券交易所提交IPO申请。公司正式名称为沉阳光泰真空技术股份有限公司,股票简称为光泰真空(874200),保荐人为中信证券(600030.SH),保荐代表人为冯鹏凯、庞雪梅。

光泰真空专注于真空设备的研发、制造和销售。主要产品包括真空烧结炉、真空熔炼炉、真空镀膜机等真空设备。其后续应用包括稀土永磁行业、储氢材料加工业、太阳能发电等领域。近年来,稀土永磁行业已成为公司主要收入来源。

业绩数据显示,近几年的增速非常好,2024年和2025年营收同比增速分别为21.61%和20.21%,今年前三季度进一步提升至26.03%。预计2024年净利润增速将小幅波动、略低,但2025年和今年前三季度增速依然不错,达到37.42%和27.95%。

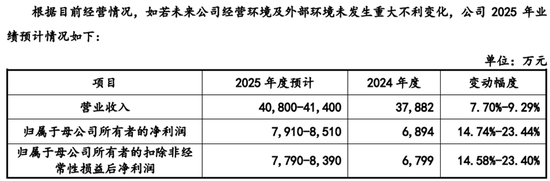

但值得注意的是,招股书显示,2025年全年营业利润预计在4.08亿元至4.14亿元之间,同比增速为7.70%至9.29%。以第三季度实现的营业利润3.42亿元计算,按照预期金额下限计算的全年营收将不足7000万元。这明显低于2年第四季度1亿元的销售额027,低于今年前三季度的平均水平。

净收益更加明显。预计全年下限为7910万元。考虑到前三季度实现归属于母公司净利润7667.47万元,四季度基本将呈微利局面。这个信号不是很好。除了这些表面的数据,李昌老师还和朋友们分享了一些详细的数据,颇具典型性。

首先我们看一下资产负债关系。招股书显示,光泰真空的资产负债率高于同业平均水平,是可比公司平均水平的两倍以上。有分析文章指出,该公司的资产负债率远高于同行业其他公司。

但李昌认为,这种说法有失偏颇、不公平。因为光泰真空的债务并非真正的债务,而是“高…其他企业想要也拿不到的“质量债务”,何乐而不为呢?因为广泰真空70%以上的债务来自于合同债务。

什么是合同责任?也就是说,客户在收到光泰真空的产品之前支付给光泰真空的预付款属于公司的“未来收入”,而在客户接受后续订单完成后,这些合同义务将陆续成为收入。

想象一下。如果我们在产业链内没有比较优势,对客户没有很高的议价能力,我们怎么能轻易在发货前收到客户的提前通知呢?许多公司很幸运,不需要向客户付款,他们的现金流也不会受到大额应收账款的影响,对吗?

以同行业同类公司北方华双(002371.SZ)为例,其年末应收账款达95亿今年第三季度,其同期合同债务仅为应收账款的一半。相比之下,广泰真空就舒服多了,合同义务约为4.5亿日元,应收账款仅为1亿日元。您的财务质量将立即改善。

仅从这些财务数据来看,光泰真空招股说明书中“目前发行人已成为国内真空装备行业真空炉领域的龙头企业之一,在行业竞争中处于相对优势地位”的说法极为可靠。

新浪财经公众号

每天24小时提供最新财经新闻和视频。将会连续播出。更多粉丝福利,请扫描二维码关注我们(新浪财经)